Revenus, comportement, cohérence… avant même d’accepter votre demande, les banques ont déjà une idée très précise de votre “valeur”. Invisible pour vous, ce score pilote pourtant des décisions clés.

Ouvrir un compte, demander un crédit, obtenir une carte premium… tout semble aller très vite aujourd’hui. Quelques clics, quelques justificatifs, et la réponse tombe. Accepté. Refusé. En attente.

Mais derrière cette apparente simplicité, une mécanique beaucoup plus discrète est à l’œuvre : le scoring bancaire digital. Un système d’évaluation automatisé qui attribue à chaque profil une note implicite. Une note que vous ne voyez jamais… mais qui influence presque tout.

💡 Le point clé

Avant même de vous répondre, une banque a déjà “modélisé” votre profil.

👉 Vous n’êtes pas seulement un client… vous êtes une probabilité.

Un score invisible… mais omniprésent

Contrairement à un score de crédit affiché comme dans certains pays, le scoring bancaire en France reste largement invisible. Pourtant, il est bien réel. Chaque interaction avec une banque : ouverture de compte, demande de carte, souscription à un produit… déclenche une analyse automatisée.

Ce scoring repose sur une logique simple : évaluer le risque. Mais aussi, de plus en plus, la rentabilité potentielle. Autrement dit, la banque ne se demande pas seulement si vous êtes solvable. Elle se demande aussi si vous êtes intéressant.

Ce glissement est essentiel. Il explique pourquoi certains profils parfaitement “sains” peuvent être refusés.

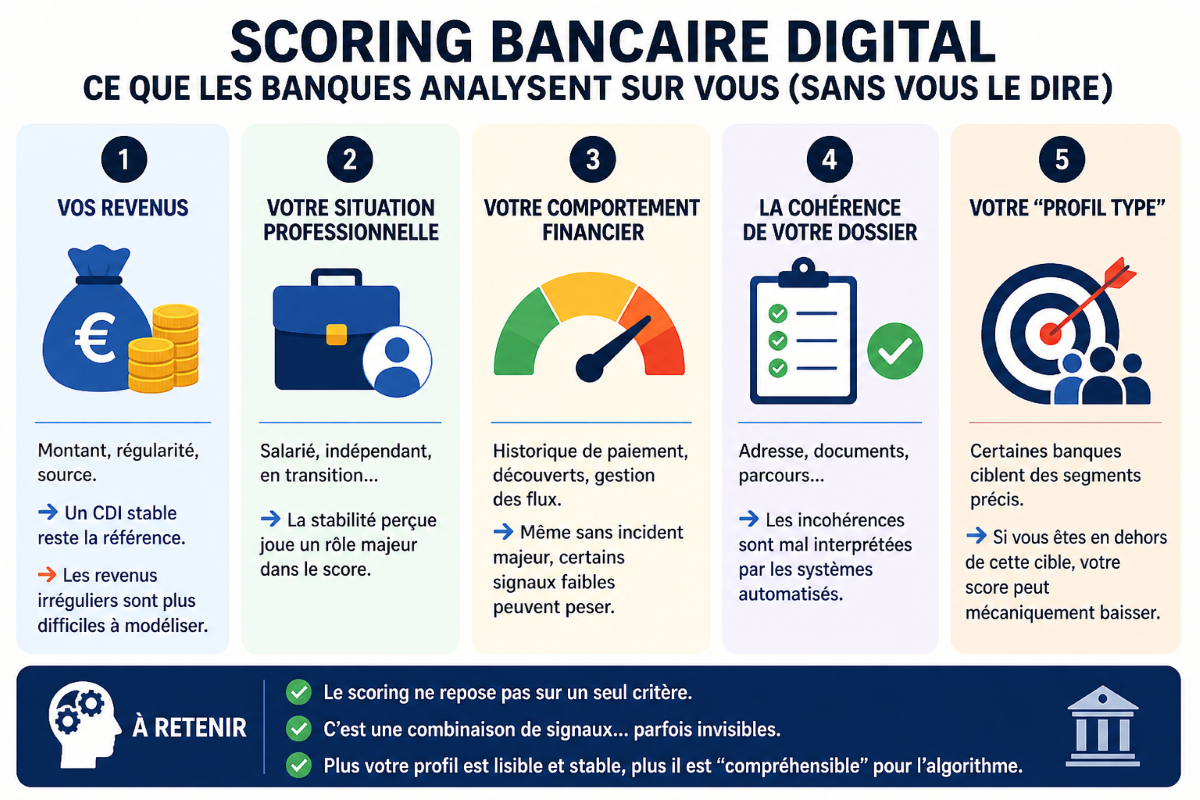

Ce que les banques analysent vraiment

Le scoring ne repose pas sur un seul critère. Il combine plusieurs dimensions, souvent croisées entre elles :

📊 Lecture rapide

Le scoring ne juge pas une personne.

👉 Il compare un profil à un modèle statistique.

Plus vous êtes “prévisible”, plus vous êtes facile à accepter.

Pourquoi certains profils “parfaits” sont refusés

C’est l’un des paradoxes les plus troublants du système. Des profils solides : bons revenus, gestion saine, peuvent se retrouver refusés. Pourquoi ?

Parce que le scoring ne valorise pas uniquement la qualité absolue d’un profil. Il valorise sa lisibilité. Un parcours atypique, des revenus fluctuants, une situation récente… autant d’éléments qui rendent le profil plus difficile à classer.

Et dans un système automatisé, ce qui est difficile à classer devient souvent… risqué.

À l’inverse, un profil plus “standard”, même moins performant sur certains critères, peut être accepté plus facilement. Parce qu’il correspond mieux au modèle.

Banques en ligne : une sélection plus rapide… et plus rigide

Les banques en ligne poussent cette logique encore plus loin. Leur modèle repose sur la rapidité et la standardisation. Résultat : le scoring y est central, et les marges d’ajustement humaines plus limitées.

Ce qui permet d’ouvrir un compte en quelques minutes… explique aussi pourquoi certains refus tombent sans discussion.

⚠️ Le paradoxe

👉 Plus l’expérience est simple…

👉 Plus la sélection est stricte.

La fluidité pour certains implique l’exclusion des profils atypiques.

Un système qui évolue (et se complexifie)

Avec l’essor de l’intelligence artificielle, les modèles de scoring deviennent de plus en plus sophistiqués. Ils ne se contentent plus de critères statiques. Ils intègrent des données comportementales, des patterns, des corrélations invisibles.

Demain, le scoring pourrait analyser non seulement votre situation… mais aussi votre trajectoire probable.

Ce qui pose une question fondamentale : jusqu’où peut aller cette modélisation ?

Peut-on améliorer son score ?

Bonne nouvelle : même si le score est invisible, certains leviers restent actionnables.

– présenter un dossier clair et cohérent

– éviter les incohérences administratives

– stabiliser ses flux financiers

– choisir une banque adaptée à son profil

Mais il faut rester lucide : vous ne pouvez pas “optimiser” un scoring comme un SEO. Vous pouvez seulement réduire les signaux négatifs.

Comprendre la logique pour mieux naviguer

Le scoring bancaire digital ne va pas disparaître. Au contraire, il va s’imposer comme un standard. Invisible, mais structurant.

Plutôt que de le subir, l’enjeu est de le comprendre. Car derrière chaque refus, chaque acceptation, chaque condition… il y a une logique.

Une logique qui ne juge pas qui vous êtes.

Mais qui évalue ce que vous représentez… dans un système.

Et dans ce système, votre profil vaut un score.

sans se tromper")