Renégocier son assurance emprunteur est devenu l’un des rares leviers efficaces pour alléger le coût d’un crédit immobilier. Des économies parfois spectaculaires, sans toucher au taux du prêt, ni renégocier le capital. Pourtant, de nombreux emprunteurs commettent la même erreur : ils changent d’assurance… sans sécuriser l’étape la plus déterminante du processus.

Résultat : dossiers bloqués, délais rallongés, tensions avec la banque, voire refus pur et simple. Non pas parce que la renégociation est interdite, mais parce qu’elle est mal préparée. En 2026, alors que les conditions de crédit se sont durcies, cette étape négligée devient centrale.

Renégocier son assurance, une pratique désormais encadrée… mais exigeante

Depuis l’entrée en vigueur des dernières évolutions législatives, un emprunteur peut changer d’assurance de prêt à tout moment, sans frais ni pénalité. Sur le papier, le droit est clair. En pratique, les banques disposent encore d’un levier puissant : l’équivalence de garanties.

Autrement dit, l’établissement prêteur n’est pas tenu d’accepter n’importe quel contrat alternatif. Il peut refuser une assurance si les garanties proposées ne sont pas strictement équivalentes à celles du contrat initial. Et c’est précisément ici que se joue l’étape clé trop souvent négligée.

Comparer, oui… mais avec une vraie grille de lecture

Renégocier son assurance de crédit ne consiste pas seulement à chercher le tarif le plus bas. La vraie difficulté réside dans l’équivalence de garanties, ce point souvent mal compris qui conditionne l’acceptation ou le refus, du nouveau contrat par la banque.

C’est précisément sur ce terrain que des acteurs spécialisés comme Meilleurtaux sont devenus des références pour les emprunteurs. Leur rôle n’est pas seulement de comparer des prix, mais de traduire les exigences parfois complexes des banques (quotités, exclusions, délais de franchise, affections couvertes) en contrats réellement compatibles.

Dans un contexte où les refus pour non-équivalence restent fréquents, cette étape permet d’éviter l’erreur classique : économiser quelques euros par mois au prix d’un risque mal couvert.

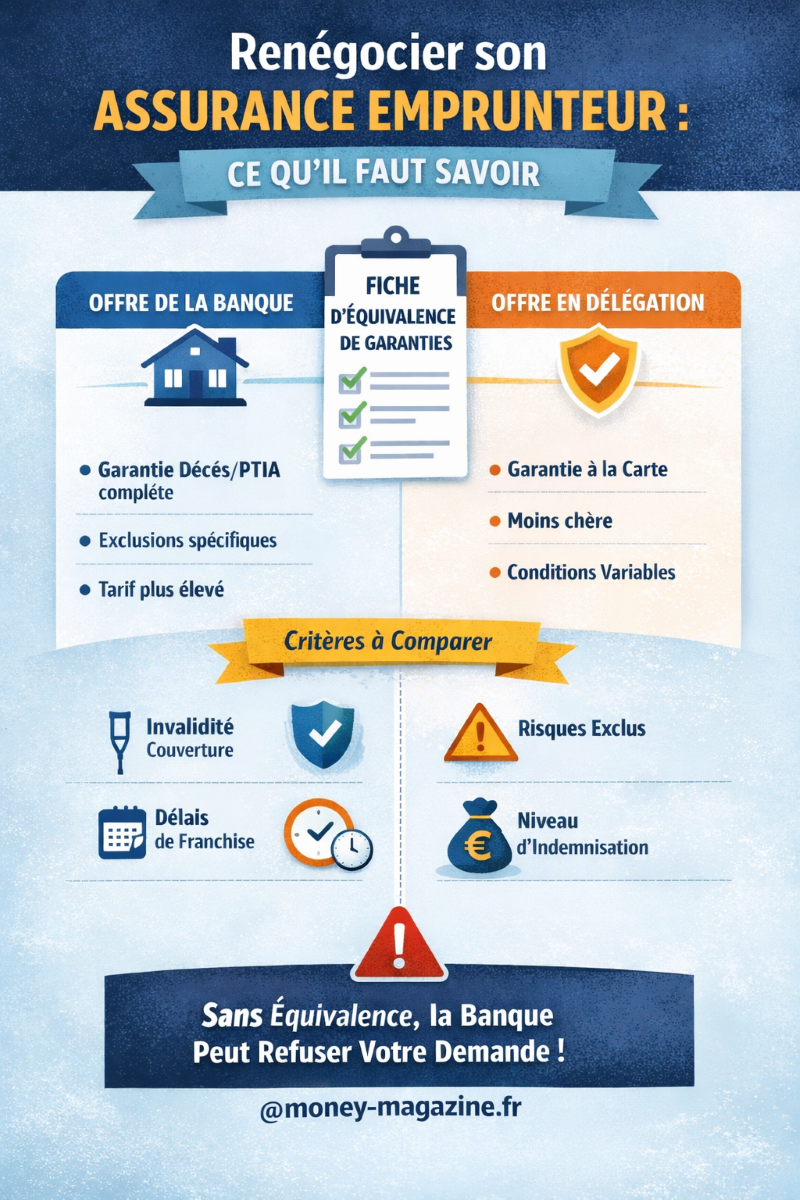

L’erreur la plus fréquente : comparer les prix avant les garanties

La tentation est compréhensible. Face à une assurance bancaire jugée coûteuse, beaucoup d’emprunteurs commencent par le prix : cotisation mensuelle plus basse, économie affichée sur vingt ans, promesse de gain immédiat.

Mais la banque, elle, ne regarde jamais le tarif en premier. Elle examine ligne par ligne les garanties exigées au contrat : décès, PTIA, invalidité, incapacité, exclusions, délais de franchise, quotités couvertes. Un simple écart peut suffire à justifier un refus.

C’est souvent à ce stade que les emprunteurs découvrent que leur nouveau contrat, pourtant moins cher, ne couvre pas exactement les mêmes risques. Le changement est alors rejeté, parfois après plusieurs semaines de démarches.

L’étape clé à ne pas négliger : la fiche d’équivalence de garanties

Avant toute renégociation, la banque remet une fiche standardisée d’information. Ce document liste précisément les critères exigés pour que l’assurance soit jugée équivalente. C’est cette fiche, et elle seule, qui doit servir de base de comparaison.

Beaucoup d’emprunteurs la survolent, ou la transmettent sans vérification à un assureur externe. Or, chaque critère compte : niveau d’invalidité retenu, mode d’indemnisation, exclusions professionnelles, couverture des affections dorsales ou psychiques.

Renégocier sans analyser cette fiche en détail, c’est avancer à l’aveugle. Et en 2026, les banques sont devenues particulièrement vigilantes sur ce point, dans un contexte de crédit plus contraint.

Pourquoi cette vigilance accrue en 2026

Avec la hausse passée des taux et un marché immobilier sous pression, les banques cherchent à sécuriser leurs portefeuilles. L’assurance emprunteur fait partie intégrante de cette logique de protection du risque.

Accepter une assurance alternative mal calibrée reviendrait, pour l’établissement prêteur, à fragiliser son exposition. D’où une lecture de plus en plus stricte des critères d’équivalence, même lorsque le droit au changement est parfaitement acquis.

La conséquence est claire : les renégociations réussies sont celles qui sont préparées comme un dossier bancaire à part entière, et non comme une simple démarche administrative.

Comment sécuriser sa renégociation sans tension

La méthode la plus efficace reste la plus rigoureuse. Avant toute demande officielle, il est essentiel de comparer les contrats à garanties constantes, en s’appuyant sur la fiche de la banque. Ensuite seulement, le critère du prix devient pertinent.

Il est également recommandé de faire valider le nouveau contrat par écrit avant toute résiliation de l’ancien. Résilier trop tôt expose à une rupture de couverture, situation particulièrement risquée dans un contexte de crédit long.

Enfin, le dialogue reste déterminant. Une renégociation menée dans un esprit de transparence, avec des documents clairs et complets, est bien plus fluide qu’une demande perçue comme agressive ou improvisée.

Une économie réelle… à condition de respecter les règles du jeu

Changer d’assurance de prêt peut représenter plusieurs milliers, voire dizaines de milliers d’euros d’économies sur la durée d’un crédit immobilier. Mais cette opportunité ne doit pas faire oublier l’essentiel : la banque ne protège pas votre budget, elle protège le prêt.

En 2026, réussir sa renégociation d’assurance, ce n’est pas chercher le contrat le moins cher à tout prix. C’est maîtriser l’étape clé que beaucoup négligent : l’équivalence de garanties. C’est elle, et elle seule, qui conditionne le succès de l’opération.

Dans un marché immobilier plus exigeant, cette rigueur fait désormais toute la différence.

sans se tromper")