Adoptée en 2022, la loi Lemoine entend encadrer l’assurance emprunteur. Elle offre de nouveaux droits aux accédants à la propriété qui empruntent pour financer leur bien immobilier. Qu’est-ce que la loi Lemoine assurance emprunteur ? Le point sur ses dispositions.

La Loi Lemoine, adoptée en 2022

La loi Lemoine a été votée fin 2021 par les députés, mais a été retoquée en deuxième lecture par le Sénat. C’est finalement dans sa nouvelle version qu’elle est adoptée en février 2022.

Promulguée le 28 février 2022 et parue au Journal Officiel du 1er mars 2022, la loi est d’ores et déjà en vigueur. Elle concerne tous les emprunteurs pour leurs crédits immobiliers, et offre des droits nouveaux.

Résilier son assurance emprunteur à tout moment

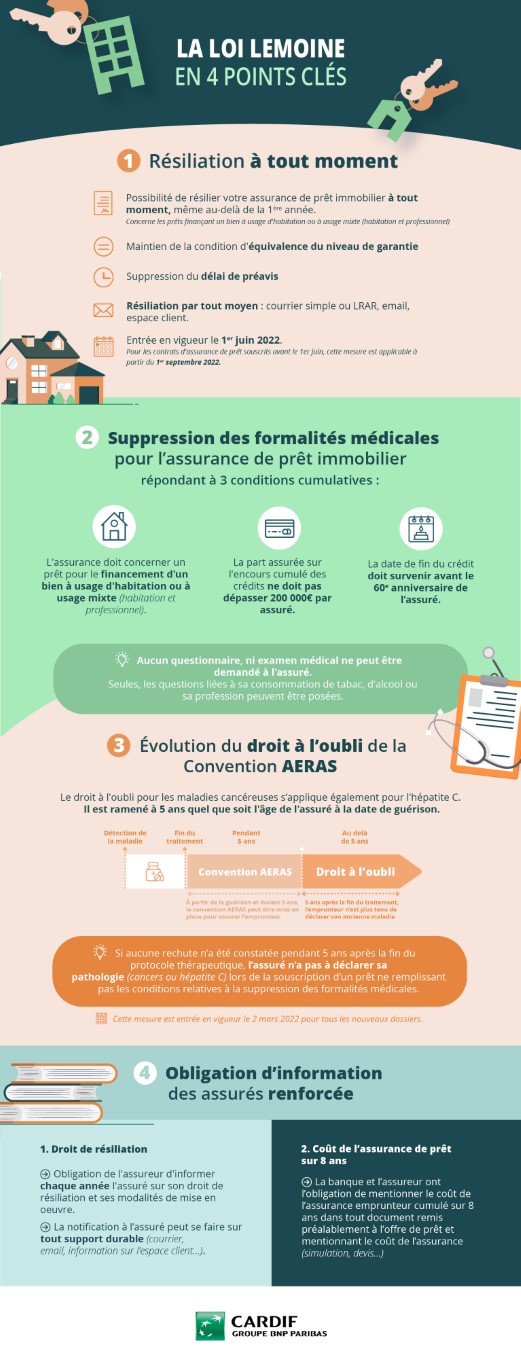

L’une des mesures les plus populaires de la loi Lemoine est la possibilité qu’elle offre de résilier son assurance emprunteur à tout moment.

Précédemment, l’assurance de prêt ne pouvait être résiliée qu’avec la loi Hamon, durant la première année du crédit immobilier, ou avec la loi Bourquin, à la date d’échéance annuelle.

La résiliation en-dehors de ces modalités est autorisée depuis le 1er juin 2022 pour les crédits immobiliers souscrits depuis cette date.

Pour les offres de prêts contractualisées avant le 1er juin 2022, cette disposition de la Loi Lemoine s’applique à compter du 1er septembre 2022.

Pour les emprunteurs, la loi Lemoine apporte de la souplesse au contrat. L’engagement avec un assureur est moindre, tandis que la possibilité de faire jouer la concurrence et de saisir les opportunités est conservée intacte pendant toute la durée du remboursement. Des sommes importantes peuvent être économisées grâce à la délégation d’assurance.

L’assurance emprunteur reste obligatoire. Une nouvelle offre de prêt doit donc être signée et prendre effet le jour de la résiliation de l’ancien contrat.

Plus de détails sur l’infographie sur la loi Lemoine ci dessous :

Des contrats d’assurance de prêt plus clairs

Pour aller plus loin dans la possibilité de faire jouer la concurrence entre assureurs de prêt, la loi Lemoine entend simplifier la comparaison des contrats.

Ainsi, les assureurs sont tenus d’exprimer clairement le coût total du crédit sur 8 ans. Cette harmonisation de l’information vise à apporter plus de clarté au consommateur, qui pourra choisir son assureur en toute connaissance de cause.

L’information de l’emprunteur est aussi renforcée quant à ses droits. L’assureur doit rappeler chaque année les conditions de résiliation du contrat. De lourdes sanctions, avec une amende jusqu’à 15 000 €, sont prévues pour les contrevenants.

La suppression des frais de résiliation

Avant la loi Lemoine, un assuré pouvait se voir facturer des frais de résiliation.

La nouvelle loi sur les assurances de prêt immo autorisant la résiliation à tout moment, les compagnies d’assurance ne peuvent plus prétendre à des compensations pour résiliation anticipée du contrat.

L’assuré met donc désormais fin à son assurance emprunteur sans frais, ni pénalités.

S’assurer sans questionnaire de santé

Malgré la convention Aeras, remplir un questionnaire de santé pour assurer son crédit freinait souvent les candidats à l’emprunt. Et des surprimes et des exclusions de prestations étaient souvent appliquées par les sociétés d’assurance.

Pour bon nombre d’emprunteurs, la loi Lemoine sonne la fin du questionnaire de santé pour la souscription d’une assurance de prêt.

Cette dispense du questionnaire de santé s’applique aux emprunteurs dont le cumul des encours d’emprunts est inférieur à 200 000 € (par personne, l’emprunteur et le co-emprunteur sont donc bien distincts pour les calculs), et dont le solde intervient avant les 60 ans de l’assuré.

Au-delà, l’acceptation de la demande d’assurance de crédit immobilier peut être soumis à un questionnaire de santé.

L’accès au crédit immobilier est ainsi élargi, l’assurance de prêt immo étant souvent exigée par les organismes prêteurs.

Le droit à l’oubli renforcé

La loi Lemoine ne rend plus systématique le questionnaire de santé pour s’assurer. Pour aller plus loin, elle renforce également le droit à l’oubli.

Ainsi, une personne ayant été affectée par un cancer ou une hépatite C et qui en est guérie depuis 5 ans au moins, n’est plus tenue d’informer l’assureur de son ancienne maladie. Cette disposition vise à éviter l’application d’une sur-cotisation ou une exclusion de garanties, dont les personnes malades ou anciennement malades étaient trop souvent sanctionnées.

Ce délai est donc raccourci de manière sensible par la loi Lemoine depuis le 1er mars 2022, puisqu’il était auparavant long de 10 ans pour les maladies diagnostiquées chez les personnes de plus de 21 ans.

À noter que le dispositif ne concerne pour l’heure que le cancer et l’hépatite C, mais que des pourparlers sont engagés pour l’étendre à d’autres pathologies, notamment des maladies chroniques.

Accès simplifié au crédit immobilier, limitation des frais, meilleure transparence des offres d’assurance de prêt immo et jeu de la concurrence : en 2022, l’assurance emprunteur connait donc des modifications substantielles par la loi Lemoine.

sans se tromper")